Người góp vốn cao nhất theo Nghị định 20 là cá nhân hay tổ chức

Hỏi: Theo quy định tại mục b.2 điểm b khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển

Hỏi: Theo quy định tại mục b.2 điểm b khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển

Hỏi: Tôi có thắc mắc về thuế TNDN như sau: Công ty tôi thuộc DN nhỏ mới thành lập năm 2025; sang năm 2026 chuyển chủ sở hữu sang người

Hỏi: Kính thưa Bộ tài chính. Tại điểm c khoản 2.5 Điều 6 thông tư Số: 78/2014/TT-BTC quy định: "c) Chi tiền lương, tiền công và các khoản phụ cấp

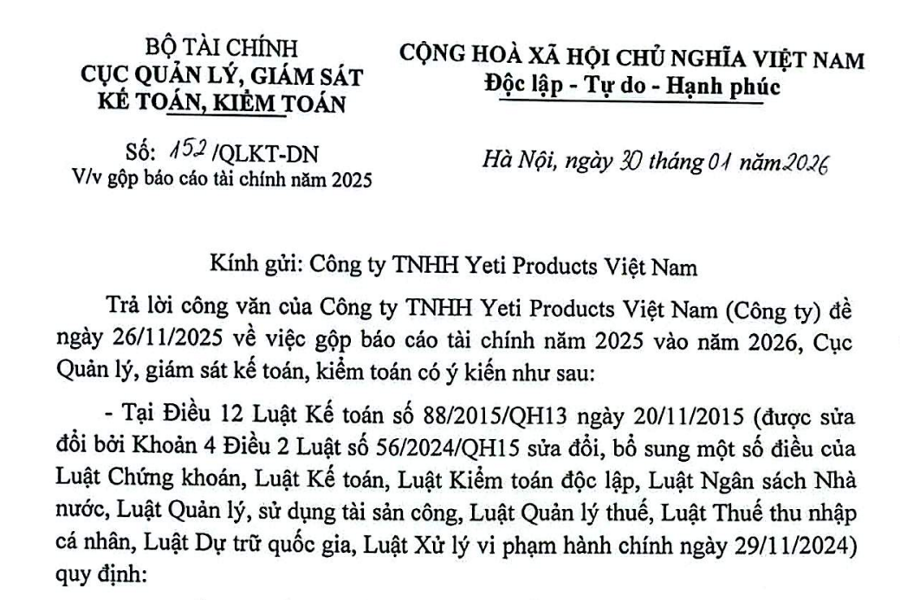

BỘ TÀI CHÍNH CỤC QUẢN LÝ, GIÁM SÁT KẾ TOÁN, KIỂM TOÁN Số: 152/QLKT-DN V/v gộp báo cáo tài chính năm 2025 CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

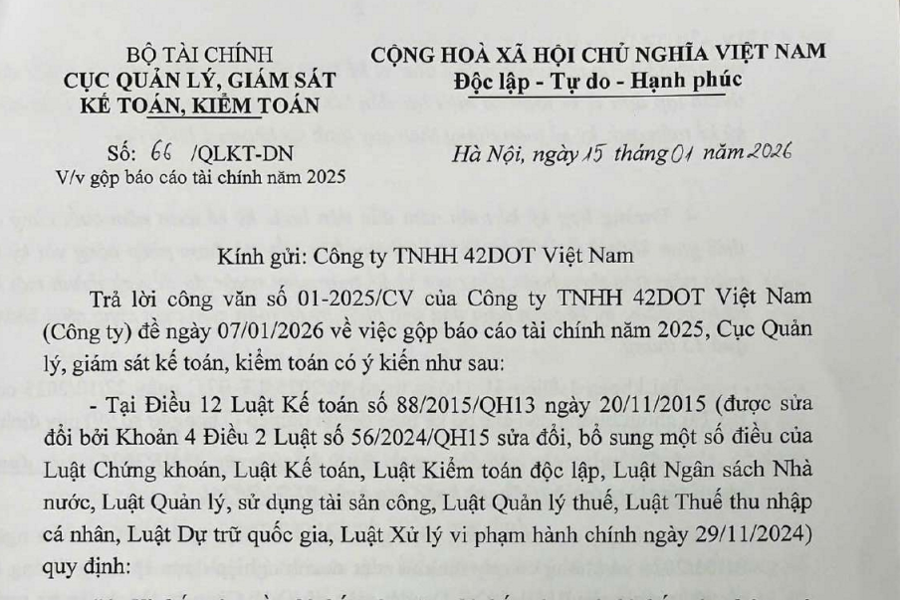

BỘ TÀI CHÍNH CỤC QUẢN LÝ, GIÁM SÁT KẾ TOÁN, KIỂM TOÁN __________ Số: 66/QLKT-DN V/v gộp báo cáo tài chính năm 2025 CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT

Giải đáp thuế cho Hộ Kinh Doanh tại “Hội thảo Thực hiện thuế kê khai: Hộ kinh doanh cần lưu ý gì?” (Báo Tuổi trẻ tổ chức) Câu hỏi 1

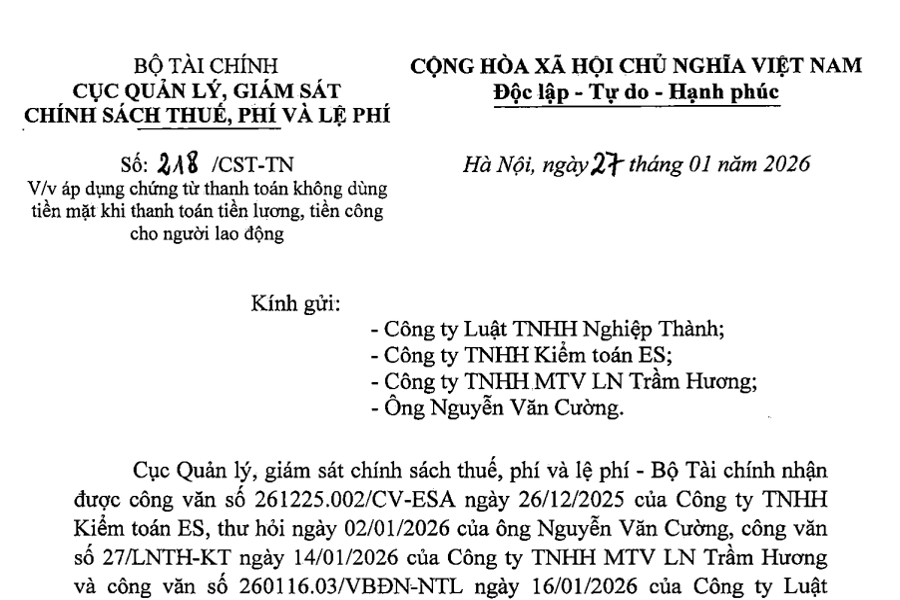

BỘ TÀI CHÍNH CỤC QUẢN LÝ, GIÁM SÁT CHÍNH SÁCH THUẾ, PHÍ VÀ LỆ PHÍ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh

TỔNG HỢP NHỮNG ĐIỂM NỘI BẬT CHẾ ĐỘ KẾ TOÁN THEO THÔNG TƯ 99 ÁP DỤNG TỪ NĂM 2026 Nội dung Thông tư 200/2014 (“Thông tư 200”) Thông tư 99/2025

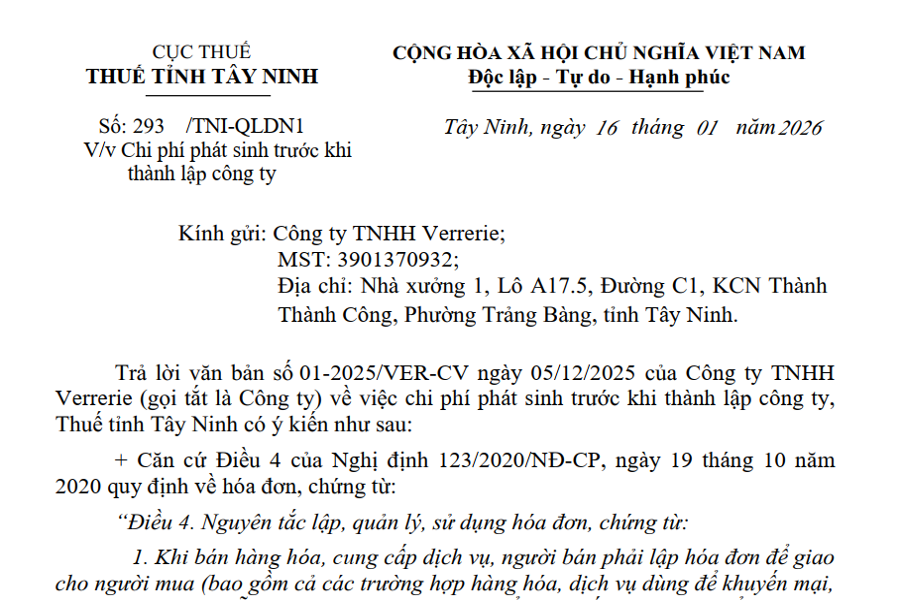

CỤC THUẾ THUẾ TỈNH TÂY NINH Số: 293 /TNI-QLDN1 V/v Chi phí phát sinh trước khi thành lập công ty CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập

CỤC THUẾ THUẾ TỈNH TÂY NINH Số: 293 /TNI-QLDN1 V/v Chi phí phát sinh trước khi thành lập công ty CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập

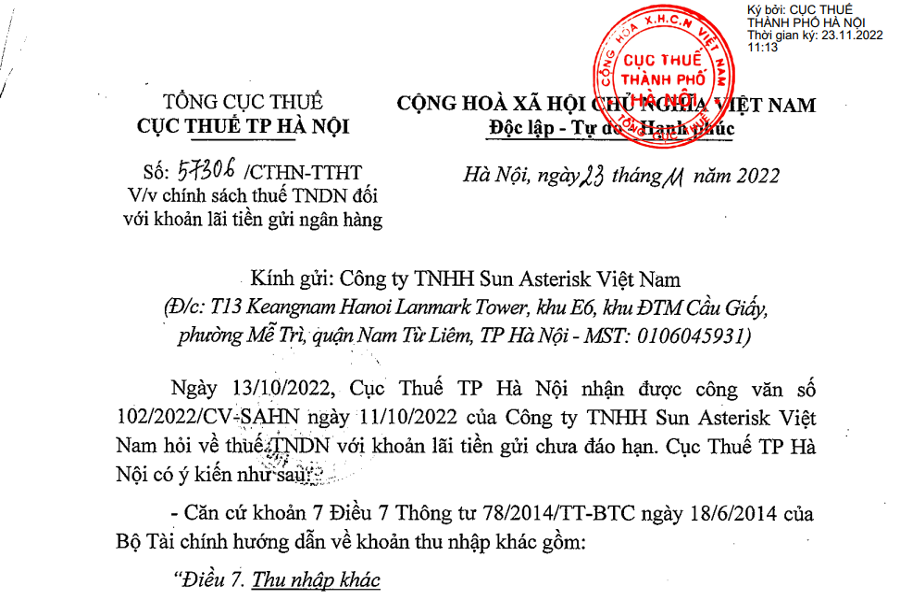

TỔNG CỤC THUẾCỤC THUẾ TP HÀ NỘI——- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập – Tự do – Hạnh phúc————— Số: 57306/CTHN-TTHTV/v chính sách thuế TNDN đối với khoản

CỤC THUẾTHUẾ TỈNH ĐỒNG NAI Số: 624/DON-QLDN1 V/v chính sách thuế CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập – Tự do – Hạnh phúc Đồng Nai, ngày 12

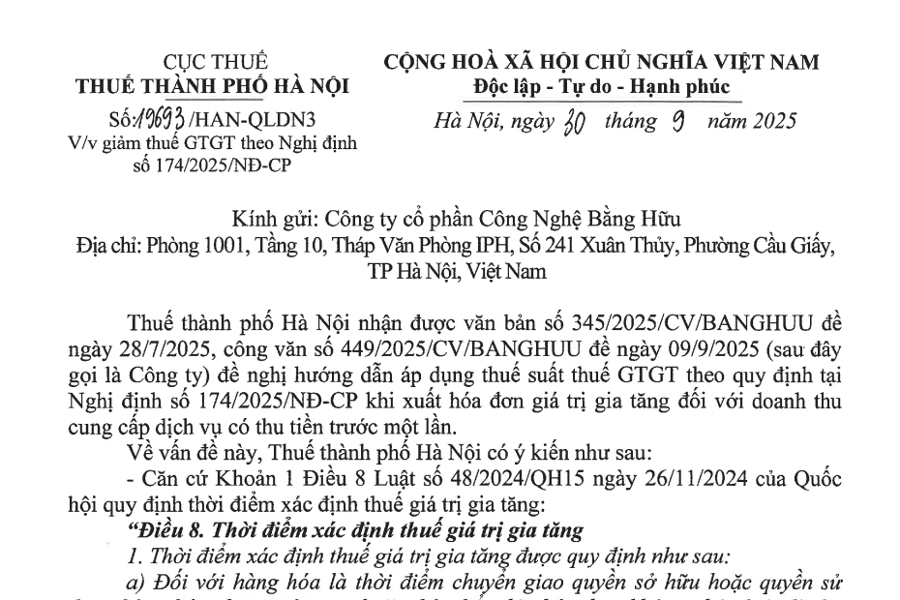

CỤC THUẾ THUẾ THÀNH PHỐ HÀ NỘI CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc Số: 19693/HAN-QLDN3 V/v giảm thuế GTGT theo

Dưới đây là toàn bộ nội dung văn bản đã được chuyển sang dạng chữ tiếng Việt, giữ nguyên nội dung và trình bày theo yêu cầu của bạn: TỔNG

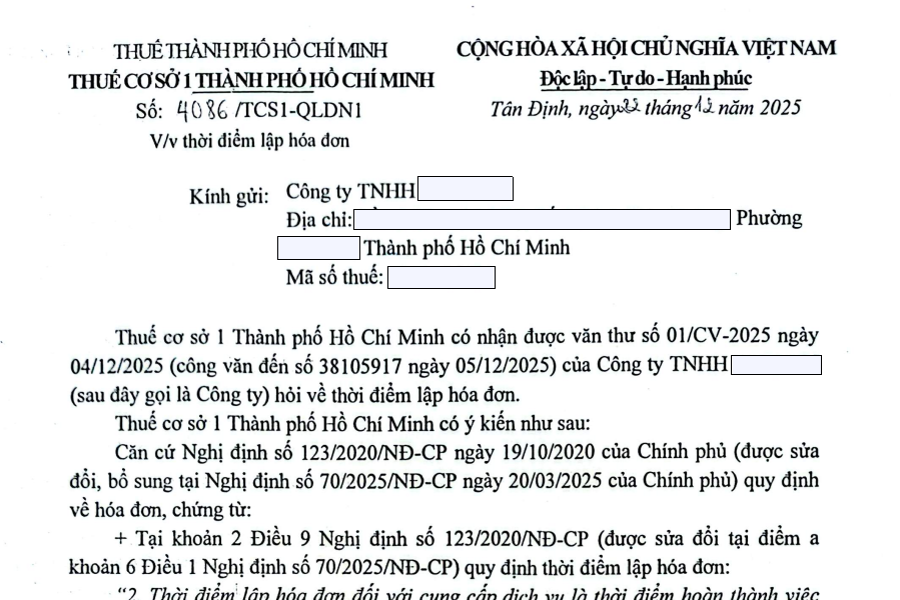

THUẾ THÀNH PHỐ HỒ CHÍ MINH THUẾ CƠ SỞ 1 THÀNH PHỐ HỒ CHÍ MINH Số: 4086 /TCS1-QLDN1 V/v thời điểm lập hóa đơn CỘNG HÒA XÃ HỘI CHỦ NGHĨA

THUẾ THÀNH PHỐ HỒ CHÍ MINH THUẾ CƠ SỞ 1 THÀNH PHỐ HỒ CHÍ MINH Số: 4086 /TCS1-QLDN1 V/v thời điểm lập hóa đơn CỘNG HÒA XÃ HỘI CHỦ NGHĨA

THUẾ THÀNH PHỐ HỒ CHÍ MINH THUẾ CƠ SỞ 14 THÀNH PHỐ HỒ CHÍ MINH Số: 3033 /TCS14- QLDN1 V/v: Trả lời chính sách thuế CỘNG HÒA XÃ HỘI CHỦ

THUẾ TNCN VÀ THUẾ GTGT CỦA CÁ NHÂN KINH DOANH CƠ SỞ PHÁP LÝ Khung pháp lý đến hết năm 2025 Khung pháp lý từ năm 2026 Luật thuế TNCN

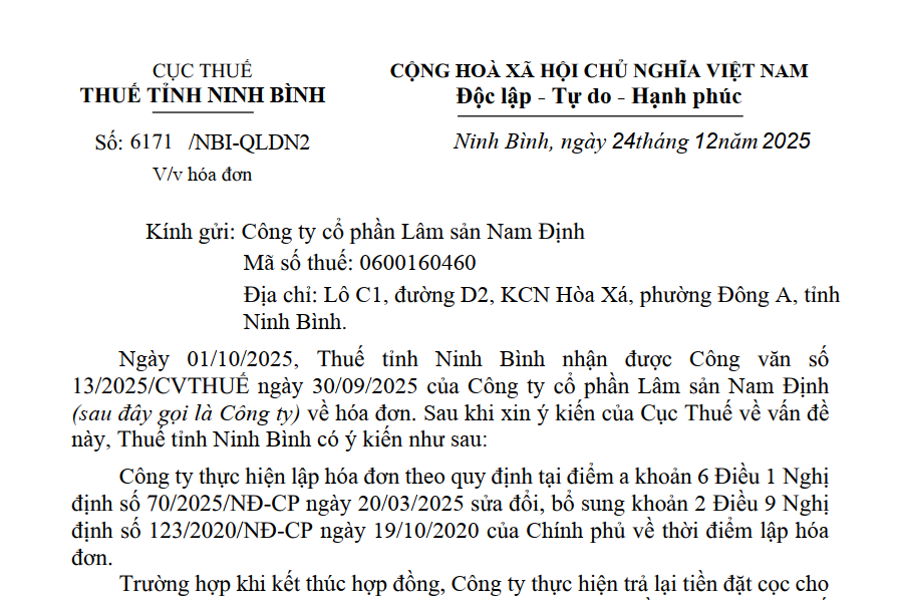

CỤC THUẾ THUẾ TỈNH NINH BÌNH Số: 6171 /NBI-QLDN2 V/v hóa đơn CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc —- Ninh

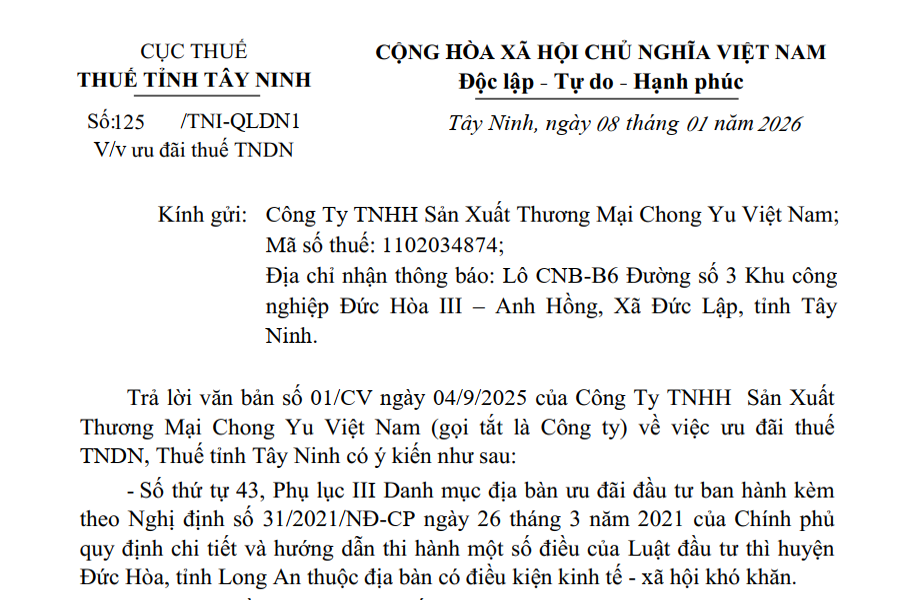

CỤC THUẾ THUẾ TỈNH TÂY NINH CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc Số: 125/TNI-QLDN1 V/v ưu đãi thuế TNDN Tây

CỤC THUẾ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM THUẾ TỈNH TÂY NINH Độc lập – Tự do – Hạnh phúc Số: 128/TNI-QLDN1 Tây Ninh,

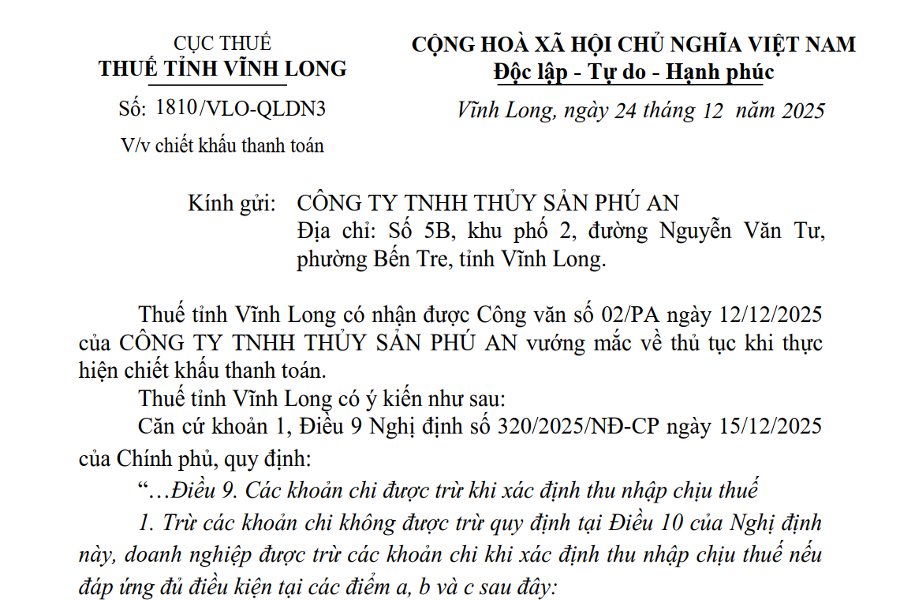

CỤC THUẾ THUẾ TỈNH VĨNH LONG Số: 1810/VLO-QLDN3 V/v chiết khấu thanh toán CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc Vĩnh

CỤC THUẾ THUẾ TỈNH VĨNH LONG Số: 1811/VLO-QLDN3 V/v chi tiền ăn cho người lao động CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do –

CỤC THUẾ THUẾ TỈNH NINH BÌNH Số: 6399 /NBI-QLDN3 V/v ưu đãi thuế TNDN đối với Dự án đầu tư mở rộng năm 2026 CỘNG HÒA XÃ HỘI CHỦ NGHĨA