Công văn 4554 Về tránh đánh thuế hai lần tiền lãi vay giữa Việt Nam và Pháp

BỘ TÀI CHÍNH CỤC THUẾ Số: 4554/CT-CS V/v áp dụng Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Pháp đối với lãi tiền vay. CỘNG HÒA XÃ

BỘ TÀI CHÍNH CỤC THUẾ Số: 4554/CT-CS V/v áp dụng Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Pháp đối với lãi tiền vay. CỘNG HÒA XÃ

BỘ TÀI CHÍNHHỘI ĐỒNG THI KIỂM TOÁN VIÊN, KẾ TOÁN VIÊN NĂM 2025 LỊCH THI KIỂM TOÁN VIÊN, KẾ TOÁN VIÊN 1. Thời gian và môn thi ngày 29/11/2025 và

Câu hỏi: Kính gửi: Bộ Tài Chính-Tổng Cục Thuế Công ty Cổ phần Đầu Tư Xây Dựng Trung Nam MST: 0303543710 Địa chỉ: 7A/68 Thành Thái, Phường 14, Quận 10,

Câu hỏi: Kinh Gửi Bộ Tài Chính, Tôi xin có câu hỏi như sau: Công Ty A là Công ty đang niêm yết trên Sàn Chứng Khoán HSX và Nhà

CỤC THUẾ THUẾ THÀNH PHỐ CẦN THƠ Số: 3511/CTH-QLDN1V/v chính sách thuế khi ngân hàng bán tài sản bảo đảm tiền vay CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

BỘ TÀI CHÍNH CỤC THUẾ Số: 4613/CT-CSV/v chính sách thuế CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ——— Hà Nội, ngày

BỘ TÀI CHÍNH Số: 13401/BTC-CST V/v trả lời kiến nghị của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam. CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

BỘ TÀI CHÍNH CỤC THUẾ Số: 4615/CT-CSV/v trả lời kiến nghị của doanh nghiệp CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc

BỘ TÀI CHÍNH CỤC THUẾ Số: 4614/CT-CSV/v chính sách thuế giá trị gia tăng CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc

Câu hỏi: Hóa đơn đối với trường hợp nhận tiền viện trợ Công ty là doanh nghiệp xã hội, có nhận tiền cho khoản viện trợ từ các tổ chức

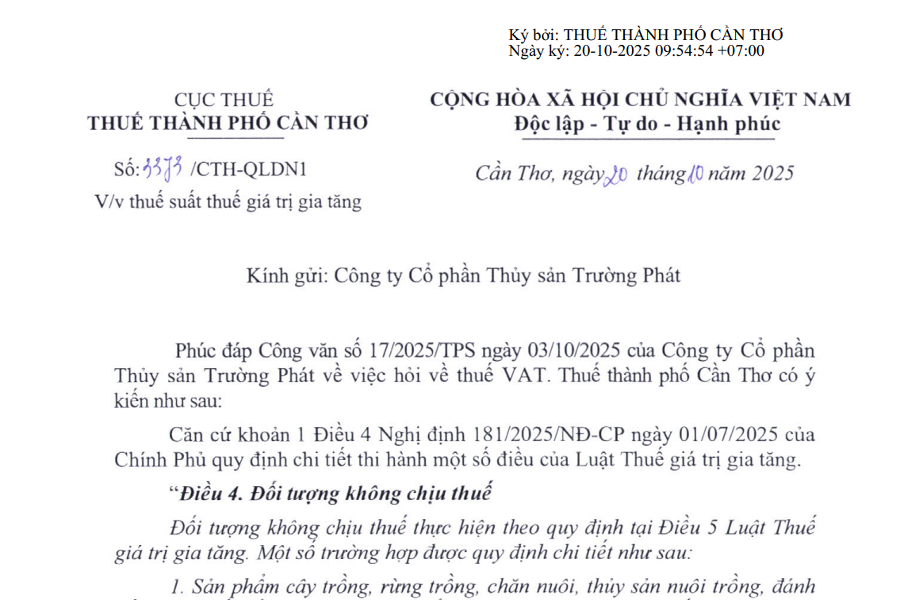

CỤC THUẾ THUẾ THÀNH PHỐ CẦN THƠ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ———- Cần Thơ, ngày 20 tháng 10

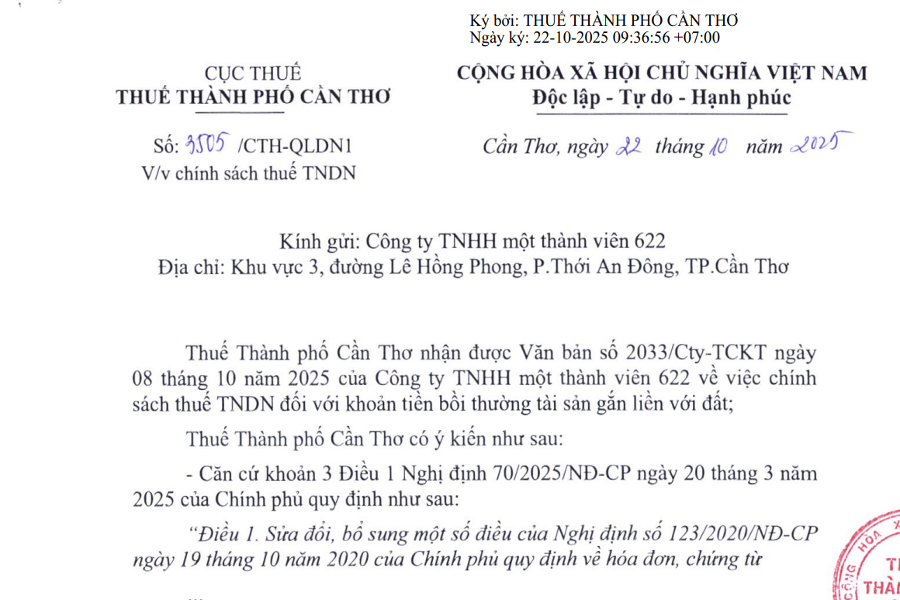

CỤC THUẾ THUẾ THÀNH PHỐ CẦN THƠ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ———- Cần Thơ, ngày 22 tháng 10

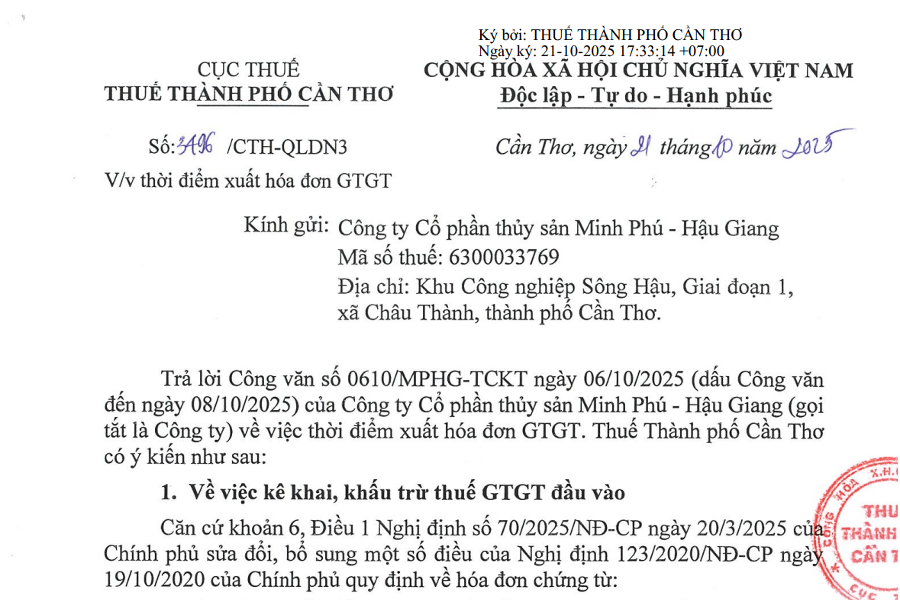

CỤC THUẾ THUẾ THÀNH PHỐ CẦN THƠ Số: 3496/CTH-QLDN3 V/v thời điểm xuất hóa đơn GTGT CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do –

Câu hỏi: Lập hóa đơn phí vận chuyển Công ty thuộc lĩnh vực phân phối, bán lẻ. Hàng tháng, phí vận chuyển cho hệ thống siêu thị Vinmart tầm 1

Câu hỏi: Chi phí thuê dịch vụ với cá nhân không kinh doanh Trường hợp Công ty phát sinh hợp đồng thuê cá nhân thực hiện các công việc như: hỗ

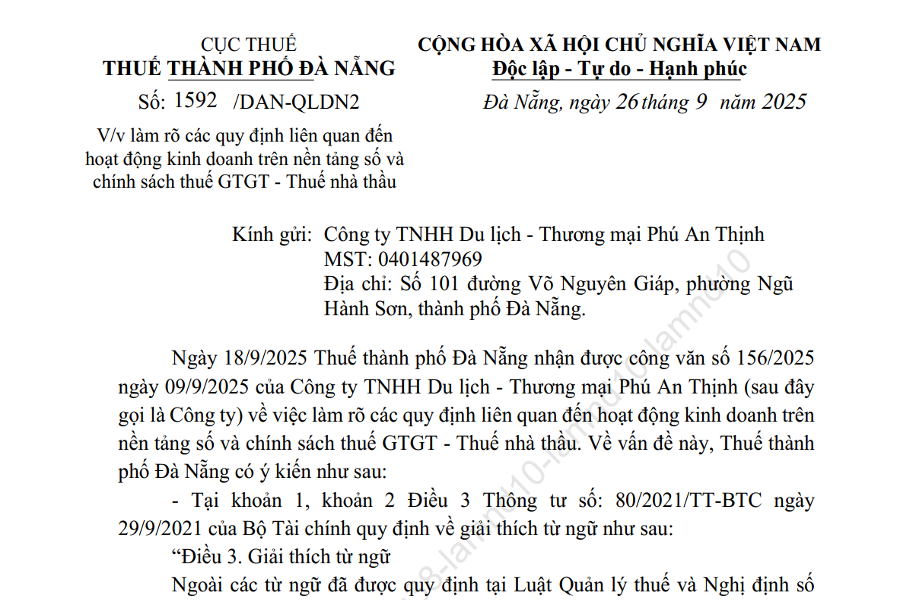

CỤC THUẾ THUẾ THÀNH PHỐ ĐÀ NẴNG Số: 1592 /DAN-QLDN2 V/v làm rõ các quy định liên quan đến hoạt động kinh doanh trên nền tảng số và chính sách

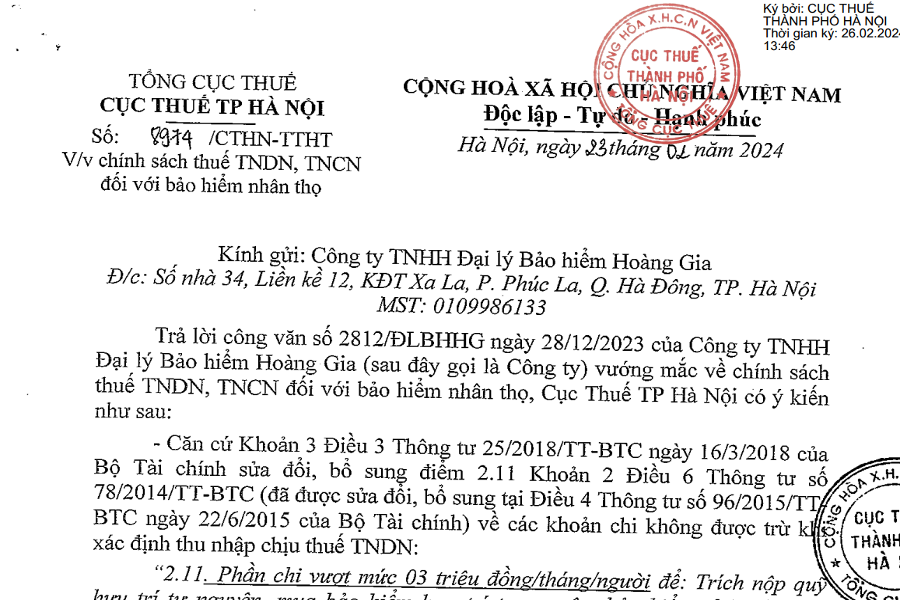

TỔNG CỤC THUẾ CỤC THUẾ TP HÀ NỘI________________ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập – Tự do – Hạnh phúc________________________ Số: 8974/CTHN-TTHTV/v chính sách thuế TNDN, TNCN đối

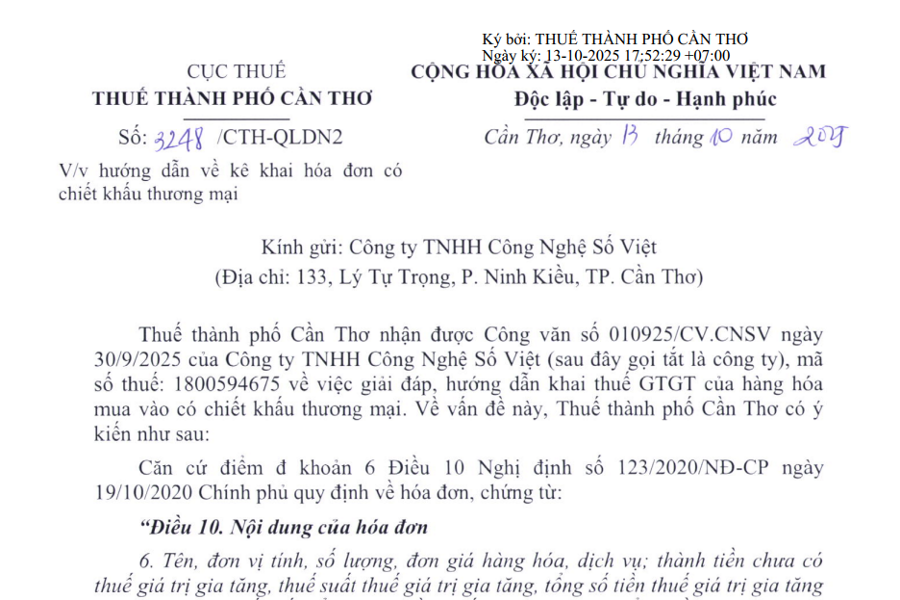

CỤC THUẾ THUẾ THÀNH PHỐ CẦN THƠ Số: 3248 /CTH-QLDN2 V/v hướng dẫn về kê khai hóa đơn có chiết khấu thương mại CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT

BỘ TÀI CHÍNH CỤC THUẾ Số: 4457/CT-CS V/v hóa đơn CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ———- Hà Nội, ngày

CỤC THUẾ THUẾ THÀNH PHỐ ĐÀ NẴNG Số: 1744 /DAN-QLDN2 V/v trả lời chính sách thuế CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do –

BỘ TÀI CHÍNH CỤC THUẾ Số: 4280/CT-CS V/v chính sách thuế GTGT. CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ——— Hà

TỔNG CỤC THUẾ CỤC THUẾ TỈNH THÁI BÌNH Số: 4951 /CTTBI-TTHT V/v kê khai, nộp thuế GTGT đối với công trình xây dựng ngoại tỉnh. CỘNG HOÀ XÃ HỘI CHỦ

CỤC THUẾ THUẾ TỈNH ĐỒNG NAI Số: 3867/DON-QLDN1 V/v chính sách thuế CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ——– Đồng

CỤC THUẾ THUẾ TỈNH QUẢNG NGÃI Số:1878 /QNG – QLDN2 V/v chính sách thuế GTGT đối với tài sản bảo đảm tiền vay CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT