I- ĐỐI VỚI THUẾ GTGT

1. ĐIỀU KIỆN ÁP DỤNG KÊ KHAI THEO QUÝ

Khai thuế theo quý áp dụng đối với người nộp thuế giá trị gia tăng có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống.

Trường hợp người nộp thuế mới bắt đầu hoạt động sản xuất kinh doanh việc khai thuế giá trị gia tăng được thực hiện theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, dịch vụ của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo tháng hay theo quý.

2. CHU KỲ KÊ KHAI THEO QUÝ

- Việc thực hiện khai thuế theo quý hay theo tháng được ổn định trọn năm dương lịch và ổn định theo chu kỳ 3 năm.

- Trong chu kỳ khai thuế ổn định theo quý, nếu người nộp thuế tự phát hiện hoặc qua thanh tra, kiểm tra, cơ quan thuế kết luận doanh thu của năm trước liền kề của chu kỳ khai thuế ổn định này trên 50 tỷ đồng, người nộp thuế không đủ điều kiện để khai thuế giá trị gia tăng theo quý của chu kỳ ổn định đó thì từ năm tiếp theo liền kề của năm phát hiện cho đến hết chu kỳ ổn định, người nộp thuế phải thực hiện khai thuế giá trị gia tăng theo tháng.

- Trong chu kỳ khai thuế ổn định theo tháng, nếu người nộp thuế tự phát hiện hoặc qua thanh tra, kiểm tra, cơ quan thuế kết luận doanh thu của năm trước liền kề của chu kỳ khai thuế ổn định này từ 50 tỷ đồng trở xuống, người nộp thuế đủ điều kiện để khai thuế giá trị gia tăng theo quý của chu kỳ ổn định đó thì người nộp thuế được lựa chọn hình thức khai thuế theo tháng hoặc quý từ năm tiếp theo liền kề của năm phát hiện cho đến hết chu kỳ ổn định.

3. CÁCH TÍNH DOANH THU LÀM ĐIỀU KIỆN XÁC ĐỊNH KÊ KHAI THUẾ GTGT THEO THÁNG HAY THEO QUÝ

- Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là Tổng doanh thu trên các Tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch (bao gồm cả doanh thu chịu thuế giá trị gia tăng và doanh thu không chịu thuế giá trị gia tăng).

- Trường hợp người nộp thuế thực hiện khai thuế tại trụ sở chính cho đơn vị trực thuộc thì doanh thu bán hàng hoá, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị trực thuộc.

II- ĐỐI VỚI THUẾ TNCN :

Căn cứ Điều 16, Thông tư 156/2013/TT-BTC về việc khai thuế và nộp thuế thu nhập cá nhân :

- Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý. Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

- Việc khai thuế theo tháng hoặc quý được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm. Cụ thể như sau:

- Tổ chức, cá nhân trả thu nhập phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế thu nhập cá nhân từ 50 triệu đồng trở lên khai thuế theo tháng, trừ trường hợp tổ chức, cá nhân trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý.

- Tổ chức, cá nhân trả thu nhập không thuộc diện khai thuế theo tháng theo hướng dẫn nêu trên thì thực hiện khai thuế theo quý.

Nghĩa là :

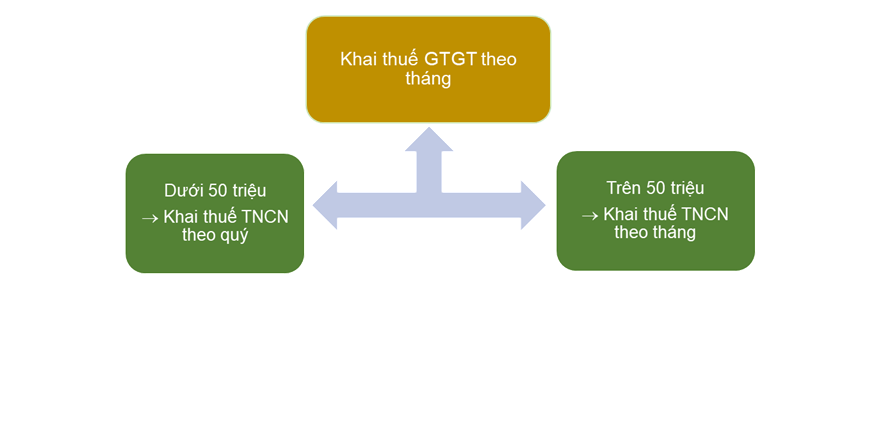

a/ Nếu doanh nghiệp khai thuế GTGT theo quý thì khai thuế TNCN theo quý

b/ Nếu doanh nghiệp khai thuế GTGT theo tháng :

+ Nếu số thuế TNCN phải nộp trong tháng đầu tiên phát sinh dưới 50 triệu đồng thì DN kê khai thuế TNCN theo quý

+ Nếu số thuế TNCN phải nộp trong tháng đầu tiên phát sinh trên 50 triệu đồng thì DN kê khai thuế TNCN theo tháng

Cần thêm thông tin khác, vui lòng liên hệ

CÔNG TY TNHH KẾ TOÁN NOW

L11-L12 Đường số 1, Khu dân cư Miếu Nổi, Phường 03, Quận Bình Thạnh, TP. Hồ Chí Minh

MST: 0316268356 | Tel: 028 2269 1357